暴降98%!胖东来“流量”难解酒鬼酒“顽疾”

《理财周刊-财事汇》

3月7日晚间,酒鬼酒(000799.SZ)发布关于2024年日常关联交易实际发生情况及预计2025年度日常关联交易的公告,公司2024年实际发生额为4719.53万元,预计发生额为7752.16万元,实际发生额占预计发生额的60.88%。主要关联方为中粮集团有限公司及其下属公司。

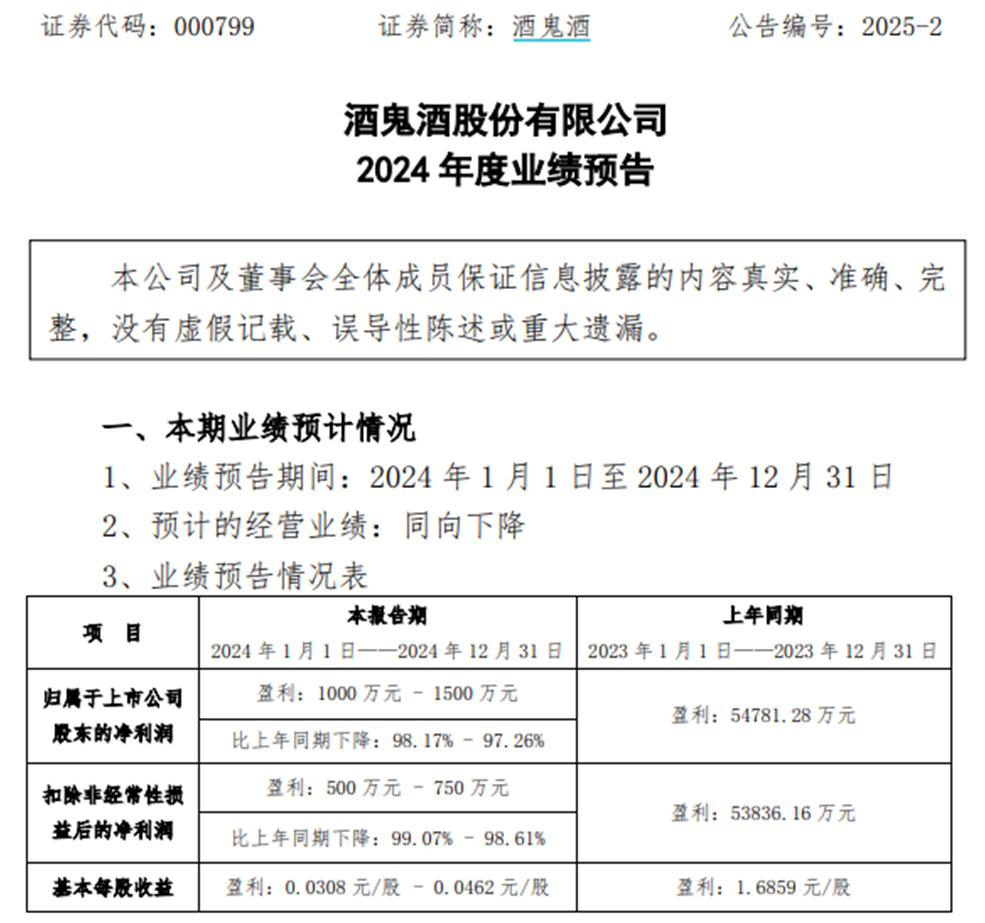

从财务数据来看,2024年酒鬼酒业绩大幅下滑,今年1月,公司披露业绩预告,预计2024年实现营业收入14.23亿元,同比下降49.7%;归母净利润1000万元至1500万元,同比下降97.26%-98.17%。

正值酒鬼酒面临增长困境之际,2月19日,许昌市胖东来商贸集团有限公司董事长于东来亲自带队,前往酒鬼酒公司展开考察活动。期间,于东来与湖南省湘西州委书记刘涛,以及中粮酒业党委书记、董事长高峰,就合作相关事宜进行了深度交流。

业绩失速,昔日“黑马”陷泥潭

酒鬼酒如今的境况,和几年前迅猛发展、高速增长的阶段形成了极为强烈的反差。

酒鬼酒股份有限公司前身为始建于1956年的吉首酒厂,1997年在深圳证券交易所上市,2016年成为中粮集团成员企业,是继山西汾酒(1994)、泸州老窖(1994)、舍得酒业(1996)、水井坊(1996)后,第六家上市的白酒企业,曾号称“白酒第一黑马”,且因为高售价一度还被贴上“中国最贵的白酒”称号。不过,因塑化剂丑闻、大股东数次变迁等负面影响,此后酒鬼酒元气大伤,风光不再。

近日酒鬼酒发布的2024年度业绩预告显示,其营收同比下滑49.7%至14.23亿元,净利润仅1000万~1500万元,跌幅超97%。这一数据与2021年营收增长86.97%的辉煌形成巨大落差。体现主营业务的扣非归母净利润则在2024年预计实现500万元到750万元,下滑99.07%至98.61%,属实令市场大跌眼镜。

酒鬼酒对净利润出现较大幅度下滑的情况作出解释。2024年,白酒行业深陷深度调整周期,行业内挤压式竞争态势愈发激烈,渠道合作伙伴经营风格愈发保守,客户回款意愿明显降低。在产品板块,内参甲辰版尚处于市场拓展阶段,未能有效拉动销量,致使公司高端产品在整体收入结构中的占比出现下滑。

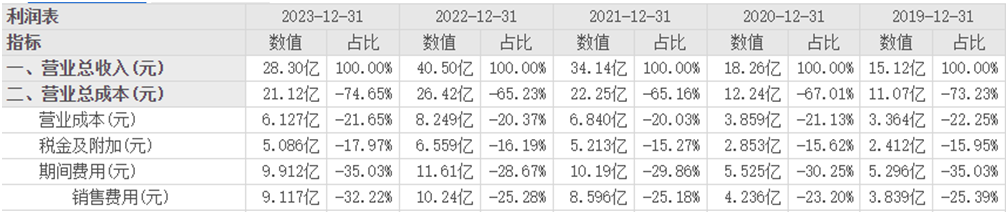

与此同时,酒鬼酒也承认,在去库存进程中,公司销售费用率有所上升,这一变化在2024年第三季度已初现端倪。该季度,酒鬼酒销售费用达到4.76亿元,因收入下滑,销售费用率攀升至39.37%。回顾2019~2023年,公司销售费用率依次为25.40%、23.22%、25.19%、25.28%、32.23%。尽管酒鬼酒加大了促销费用投入,但销售效果并不理想,销售费用率的上升并未带来相应的收入增长。

酒鬼酒财报披露后,其股价大跌。截至3月11日,酒鬼酒股价在47.98元/股,市值仅余155.9亿。与股价最高位相比,跌幅近80%,市值累计蒸发超700亿元。

人事震荡,业绩与人事的连锁反应

酒鬼酒业绩表现不佳,很可能是致使公司人事频繁变动的因素之一。而这种频繁的人员“换血”,反过来也可能会给公司内部管理带来诸多负面影响。

自从2016年中粮全面接管以后,酒鬼酒换了三任董事长和总经理,副总经理人员更迭更是频繁,2020年4月至今,已经换了4任。

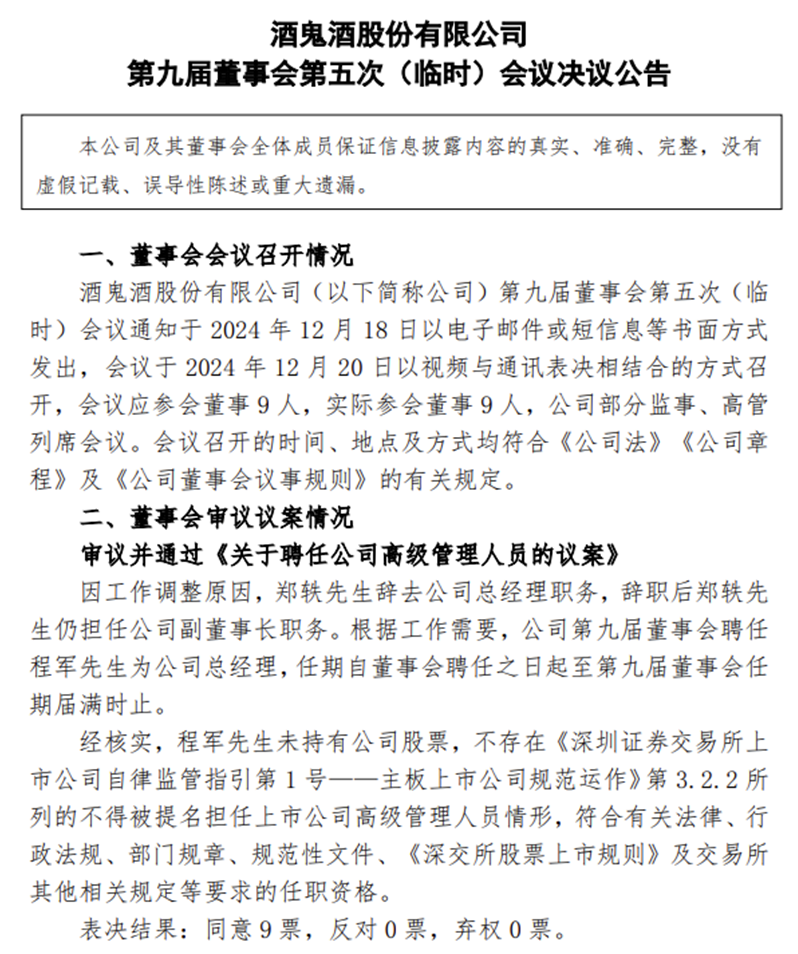

就在2024年12月20日,酒鬼酒发布公告,宣布郑轶辞去总经理一职,由中粮系资深老将程军接任。程军此次回归,外界普遍解读为中粮集团意图对酒鬼酒的战略方向进行“纠偏”,旨在将公司从之前的激进扩张路线,转变为聚焦本土市场、推行精细化运营的发展策略。

梳理酒鬼酒近年人事变动,2024年2月,高峰接替王浩任董事长。6月,分管销售、在公司深耕超十年的副总经理王哲辞职。王哲2020~2022年助力营收从18.3亿涨至40.5亿,但2023年起业绩又开始下滑,其离职引发大众猜测,酒鬼酒称是个人原因,工作由郑轶暂代。不到半年,郑轶辞去总经理,由程军接任,郑轶留任副董事长,程军曾在2020-2021年行使总经理职权。时间来到2025年1月16日,酒鬼酒聘任有中粮背景的韩朝武、吴新真为副总。

新任副总韩朝武与吴新真均具备中粮系任职履历。随着总经理程军及这两位副总经理履新走马上任,他们能否有效扭转酒鬼酒当前棘手局面,成为行业内外关注焦点,一切还有待时间给出答案。

胖东来会是“救命稻草”吗?

2月19日,许昌市胖东来商贸集团有限公司董事长于东来亲自带队,前往酒鬼酒公司展开考察活动。于东来作为河南省商超领域的领军人物,同时也是国内知名连锁商业的创始人,他的每一个举动都备受行业瞩目。此次行程一经披露,便迅速吸引了整个行业的目光,更是有人直言不讳,称之为酒鬼酒今年最好的广告。

尽管此次考察尚未传出达成实质性合作的消息,但网友们已纷纷开启猜测模式,不少人认为胖东来极有可能与酒鬼酒携手推出联名产品。针对这一消息,酒鬼酒方面给出的回应是:敬请期待。

胖东来因为较好的企业形象和“自带流量”的属性,其自有产品向来备受消费者热捧,甚至连代购群体也对其青睐有加。

2024年,胖东来累计销售额逼近170亿元,尽管并未详细披露酒类产品的具体销售额,但从实际销售状况来看,自有品牌的精酿啤酒与白酒深受消费者喜爱,常常遭遇抢购,长期处于缺货或限购状态。

当下,白酒行业价格战呈白热化态势,众多知名酒企纷纷采取下沉策略,致使百元以下价格带的竞争异常激烈。市场分析,酒鬼酒旗下拥有千元级别的产品,这对于胖东来而言具有独特价值。它能够在很大程度上丰富胖东来的白酒产品矩阵,有效填补其酒水货架上高端品牌的空白区域,双方可以算是“各取所需”。

当然,市场中也存在不少疑问。若胖东来与酒鬼酒联手推出自有品牌白酒,无论采用何种香型,“平价”与“亲民”必然会成为这类产品最为显著的特征,这也是此类产品得以畅销的关键因素。

在传统白酒经销商模式下,作为定制产品,为强化彼此的合作关系,经销商通常会向酒企提出定制需求。酒企则会依据经销商的规模,提供相应的酒水、条码以及包材,产品仅在指定渠道销售。长期以来,酒水经销商借助这些定制产品,利用信息差在销售地赚取差价,同时进一步加深与酒企的联系,稳固产品的经销价格体系。

从业界视角来看,新零售自有品牌白酒正处于起步的初期阶段,“走量”与“引流”是其主要特性。对于那些对毛利率等业绩指标有严格要求的上市公司,特别是头部白酒企业而言,这种定制模式在实际操作中往往难以推行,并且考虑到品牌价值因素,它们参与的积极性或许不高。然而,对于那些急需开拓市场、提升销量以及回笼资金的区域酒企来说,参与新零售自有品牌的代工业务,或许能对企业发展起到积极的推动作用。

至于胖东来与酒鬼酒后续具体的合作走向,以及该合作对酒鬼酒业绩将产生何种影响,仍需市场关注和等待。