避华为学苹果,OPPO缘何“骑虎难下”?

- 娱乐资讯

- 2025-04-05

- 10

- 更新:2025-04-05 20:02:07

来源丨正经社 丨古芳 编辑丨杜海

4月10日,OPPO将召开一场神秘的新品发布会。

直击灵魂的拷问是,你会买OPPO的旗舰手机吗?

毕竟,在一些网友看来,OPPO旗舰有点苹果味,咬上一口,味道好不好不知道,但打假是真的。

2月,OPPO官宣要打击侵权行为,一时间引来众多吃瓜群众,难道OPPO也被强上山寨了?这背后,其实遮掩不了OPPO失落的事实。

2024年,中国智能手机迎来了一场巨大的变革,有人冲上云霄扶摇直上,回归到了市场第一的头部位置;有人随波逐流,落得个连连战败的惨状。

OPPO的位置在哪里?高端化和出海能否支撑起突围之路?

1

掉队的,不只是份额

OPPO得没得人心?

靠着产品的高性价比得了一部分,但OPPO的失速,从市场维度看几乎是断崖式的。

正经社分析师接触到的一些渠道商说,“去年以来,OPPO在我们这儿的下货和零售量出现了明显波动,以前跟ViVO旗鼓相当,现在确实有点不太行了”。

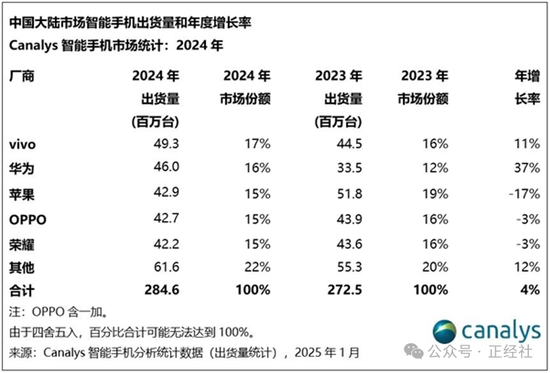

这在一些权威机构的数据报告中得到了更充分的印证,2023年第一季度,OPPO还以19.6%的份额稳坐国内市场第一,但到了2024年,情况就变得有点糟糕了。

过去一年,中国智能手机市场迎来新一轮洗牌。华为凭借自研芯片和鸿蒙生态重回榜首,vivo暂时性地当起了“老大哥”,曾经与其并称“蓝绿双雄”的OPPO,却以15%的市场份额滑落至第四名,成为国产手机唯二下滑玩家,甚至位置排到了被外界连骂没有创新的苹果后面。

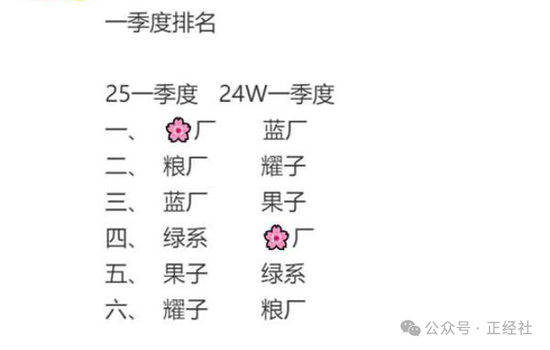

再来看2025年第一季度的表现,按社交媒体的一些数据,OPPO第四的位置没有动摇,3个月过去,看似没啥进步

品牌竞争因素是行业众所周知的事情,没人想跟华为正面竞争。正如vivo某高管所言,华为只是回到了该有的市场,拿回了属于它本身的东西。

除了这点,OPPO内部是否也有策略问题拖累了它的行业排序?

答案是,背后有着OPPO战略层面的多重失误和撞墙。

首当其冲的第一点,是OPPO产品线过于有些“内耗式”竞争了。

OPPO的产品矩阵分为Find(主打高端)、Reno系列(主打时尚)和A系列(覆盖中低端),近年来,Reno系列逐渐模糊,A系列则因性价比不足被红米、iQOO等竞品碾压,在线下渠道的底价甚至可以做到五六百元,愈显下行。

更致命的是,子品牌一加并入OPPO后,不仅未能形成差异化,反而与主品牌“左右互搏”。2024年,一加市场份额从2%跌至0.9%,几乎沦为“others”。

OPPO目前有3个品牌,为业内最多,在中低端产品线上内耗极其严重。

以至于2022年彻底把realme清出了OPPO的销售渠道和售后体系,连研发和供应链都进行了隔离。当然这样的代价是realme销量暴跌:“2022年第三季度,realme在国内市场的份额只有2.5%,相比2021年同期跌掉43.1%。”“去年(24年)Q1中国手机市场……realme的市场份额则降为1.2%。”

正经社分析师注意到,不少外界人士甚至认为,一个手机厂家想要有足够的空间支撑3个品牌同时运营,可能比登天还难。

realme在22年被剥离出OPPO渠道给一加让位的情况下,销售量仍然是一加几倍,这就显得这一进一出非常折腾,毫无意义。基于消费者体验,即便是汽车行业龙头的吉利,也早把极氪等子品牌进行了整合,而不是手机行业一哥的OPPO,却还没多大动静。

但,OPPO掉队的不只是份额,还有其他!

最为显著的,当属OPPO在芯片夭折与“基建狂魔”方面付出的代价。在自研方面,OPPO并非缺乏野心,2019年启动的“马里亚纳计划”,投入数百亿自研芯片,一度被视作挑战华为海思的关键布局。

然而,2023年哲库科技突然关停,研发团队解散,不仅让OPPO失去技术护城河,更暴露出战略冒进的问题。一位供应商透露,OPPO曾在全国多地拿地建楼,甚至启动杭州全球研发总部项目,给外界展示出雄心壮志

看起来似乎总有新出路,OPPO却往往就是喜欢出人意料的来个戏剧性大反转,去年12月,杭州总部宣布停工,这一来一回的折腾和重资产投入,极为可能拖累了现金流。

一系列的内外因素,把OPPO在渠道侧的压力也暴露了出来!

正经社分析师了解到,OPPO的线下渠道曾是制胜法宝,巅峰时期拥有超过数十万家门店。随着市场竞争加剧,这些阵地堡垒正被华为、荣耀等品牌侵蚀。

为了抵抗渠道萎缩的风险,一些OPPO专卖店负责人表示,OPPO在渠道方面,既会铺开自有导购员、促销品和物料等,还会为刺激代理经销商与专卖店的积极性,频频推出店员奖、返利等机制。

只是因OPPO给渠道商的利润不能保障,使得大部分代理商与OPPO属于自然合作状态,“销量一般来自OPPO的导购员,渠道商侧往往奔着提成和返利去完成销售的基础目标”。

2

学苹果,OPPO高端化“骑虎难下”

这类现象,即使在高端机上也存在,从侧面也表明,OPPO的高端化不好做,甚至到了骑虎难下的境地。

反过来看,OPPO并非没有高端化的决心和基本功底。

陈明永说过,他从不追风口,只在乎解决用户痛点,于是,2021年,Find X3系列以“显微镜镜头”出圈并惊艳市场;2023年又与哈苏联名的Find X7 Ultra,更试图对标华为徕卡,以满足消费者需求。

但这些努力始终未能转化为市场势能。

OPPO没有放弃,转眼到了2024年又推出X8系列,这一次,市场给了一些好的结果。

数据显示,OPPO的新一代旗舰产品Find X8系列在首销季度出货量同比上一代增长66%,首销月出货量超100万部,首销季度出货量同比上一代产品增长49%,成为2024年各厂商新一代旗舰产品中提升幅度最大的产品。

Find X8系列虽然难免也有些苹果味,还一直被OPPO寄予厚望,这离不开其产品力,该系列配合5000万像素和全新AI千里长焦技术,影像能力出色;搭载天玑9400旗舰芯片,主打AI消除、通话摘要等功能,定价4199元起,看起来在旗舰机里面十分亲民。

然而,消费者并不总是在买单。发布仅一两月,渠道价格便跳水超2000元,成为“年度跳水王”。一位中原地区经销商直言:“OPPO的高端机参数不差,但品牌撑不起溢价。同样的价格,消费者宁愿买二手iPhone。”

“(OPPO)新品价格破发就三五天的事。”不像华为高端旗舰Mate系列新品发布后,产品价格能有较长时间的保价空间,甚至热销款价格还会被炒高近千元,OPPO新品几乎没有溢价。

其结果是,用户对OPPO的品牌认知无法持续。

有时候,做了高端,为了抗量,又不得不选择重拾低端。例如,一些媒体曾报道称,在去年三季度中,OPPO除了清库存外,还有定价千元、在中低端市场具有性价比的A3系列在规模出货。

原因在于,“规模起量后,比卖高端机还赚钱”,所以有时候资源和子弹到底往哪些方面集中,其实是个不小的难题。

正经社分析师认为,往深层次讲,高端的内生动力是实力,OPPO的自研芯片失败表明其“源创新”水平还无法形成合力体系,高端化的根本底层能力自然被大打折扣。

这在折叠屏上也得到了体现,在该赛道,OPPO本有机会突围,2023年Find N3 Flip以30%份额拿下竖折市场第一,但横向对比,其全年折叠屏出货量不足华为的1/3。

问题在于节奏迟缓战略迟钝——当华为Mate X5已迭代至第三代时,OPPO仍停留在小折叠领域,以至于目前国内市场中,折叠屏还是华为在遥遥领先。

3

出海,同样有“危”也有“机”改

既然有内忧也有外患,OPPO干脆把一些精力释放到海外。国内很卷,还要直面华为的“锋芒毕露”,国外总舒服一些?

过去的成绩证明了这一步是不错的尝试。公开资料显示,2024年,OPPO在全球中高端市场份额(450-500美元)排名第一,海外营收占比首次突破45%,东南亚市场更是以17%的份额稳居前三。

这片新战场,OPPO是怎么做的?

按陈明永所讲,“对海外,我们采取了循序渐进的策略。首先,我们会深入研究目标市场的文化、消费习惯、政策法规等因素,制定本地化的市场策略。在产品方面,根据当地用户的需求和偏好进行针对性的优化和调整”。

的确,正经社分析师发现,OPPO的出海策略颇具章法:2015年进入印尼后,迅速建立本土工厂,实现85%的零部件本地采购,避免高关税壁垒;2023年,OPPO在泰国推出定制版Reno系列,针对热带气候优化电池寿命,一举拿下20%的市场份额。这种“先建供应链,再拓市场”的模式,让其避开了小米初期依赖线上渠道的陷阱。

只是海外不是没有劲敌,核心市场就是一个例子。

比如,在印度,其市场份额从2021年的12%跌至2024年的7%,主因是本地品牌Lava、Micromax崛起,以及小米的性价比攻势;在欧洲,OPPO试图以折叠屏打开高端市场,却因专利诉讼频发(如与诺基亚的5G纠纷)导致产品延期,极有可能错过窗口期,加上全球市场有三星、苹果、传音这些老大哥把持,说很容易,必然不是真的。

那下一步怎么办?

可能有两个思路,试图稳住国内基本盘的同时,一个持续出海迎战竞争;另外一个则是学习荣耀打出自己更响亮的AI生态,并从“卖硬件”到“建生态”。

这是陈明永不想放弃的梦想,“未来我们将继续围绕智能终端领域,以手机为核心,向周边智能设备拓展和生态发力。”

这一尝试有一定效果。例如,印尼试水期间,带动IoT产品销量增长了130%。此外,OPPO正与Grab(东南亚版滴滴)合作开发车载AI助手,试图将手机生态延伸至出行场景。

从自研芯片折戟到高端受阻,从渠道萎缩到出海博弈,OPPO的每一步都充满挣扎。但危机中亦有转机——若能依托海外市场的制造基础,构建“硬件+生态”的护城河,或许还能绝地反击。

值得一提的是,ViVO、荣耀和华为最近都宣称下场入局具身智能(如人形机器人)赛道。手机市场还在激战,而新一轮内卷又已开始。下滑并挣扎中的OPPO,是跟还是不跟?正经社将持续关注。【《正经社》出品】