招银国际:升中国财险目标价至15.8港元 评级“买入”

- 百科经验

- 2025-04-02

- 7

- 更新:2025-04-02 15:22:06

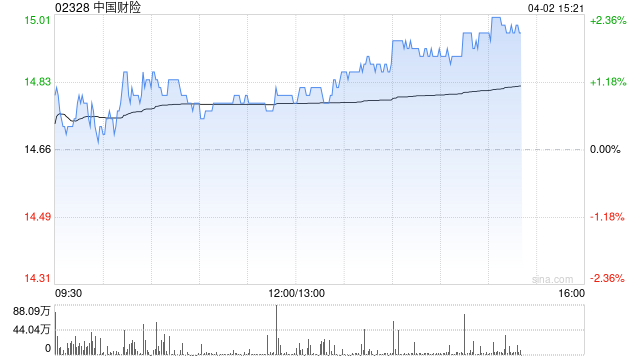

招银国际发布研报称,中国财险(02328)去年净利润同比增长30.9%至322亿元人民币,符合该行预期。但综合成本率(CoR)恶化至98.8%,同比增长1个百分点,主要由于赔款率上升并超过优化后的费用比率影响。管理层对今年CoR预测给出强劲的指引,料车险及非车险业务的CoR分别低于96%及低于99%,均超出预期。该行将中国财险2025至2027年每股盈利预测上调6%、11%及18%,至1.58、1.74及1.93元人民币,对其目标价由14港元上调至15.8港元,维持“买入”评级。

上一篇:疫情下的三日情缘,四十次深情相拥

下一篇:疫情之下,我们如何面对污染的挑战